JENS STEINHAGEN

STEINHAGENCONSULTING.COM

☑️ Mitgestalter der unabhängigen Finanzanalyse in Deutschland.

☑️ Co-Architekt der DeFiNo (Deutsche Finanznorm).

☑️ Mitentwickler des RüVER®-Stresstests.

☑️ Deutschlands führender Experte für Rücklagen- und Vermögensschutz.

☑️ Ehemaliger Kampfjet-Pilot.

☑️ Gefragter Vortragsredner.

☑️ 35 Jahre Finanzpraxis.

☑️ Über 5000 Beratungen.

Die 100-Milliarden-Zinsfalle: Warum WIR ALLE für die Staatsschulden zahlen werden! Meine Analyse.

Die Zinsentwicklung in Deutschland entwickelt sich zu einer tickenden Zeitbombe für unseren Wohlstand und die Stabilität der Staatsfinanzen. Während das Thema oft als zu komplex abgetan wird, sind die Konsequenzen für jeden einzelnen Bürger gravierend. In diesem Beitrag breche ich die Fakten schonungslos für Sie herunter und zeige auf, welche Lawine an Kosten auf uns zurollt und wer am Ende die Rechnung dafür bezahlen wird.

Das Kernproblem „Bruttokreditaufnahme Deutschland“ – Die Refinanzierungs-Falle

Die Zeit der Nullzinsen ist vorbei – und das mit brutaler Wucht. Der deutsche Staat steht nun vor einem massiven Problem: Alte Bundesanleihen, die zu extrem günstigen Konditionen oder sogar zu 0 % Zinsen aufgenommen wurden, laufen aus. Um diese Schulden zu begleichen, müssen neue Anleihen ausgegeben werden, jedoch zu den aktuell deutlich höheren Zinsen. An einem konkreten Beispiel wird die dramatische Auswirkung klar: Eine einzige auslaufende Bundesanleihe führt durch die teurere Neufinanzierung zu Mehrkosten von 6,5 Milliarden Euro pro Jahr. Dieses Geld fehlt an anderer Stelle und muss von den Steuerzahlern aufgebracht werden.

Meine Analyse: 4 Fakten zur Zins-Explosion, die jeder kennen sollte.

Die unterschätzte Gefahr setzt sich aus mehreren Faktoren zusammen, die in ihrer Kombination eine explosive Mischung ergeben:

- Die Refinanzierungs-Falle:

Der Mechanismus ist simpel, aber verheerend. Aus einem alten 0-%-Kredit wird plötzlich ein neuer mit 2,5 % Zinsen. Was nach wenig klingt, bedeutet für den Bundeshaushalt eine massive Mehrbelastung, die direkt aus unseren Steuergeldern finanziert werden muss. Es ist eine stille Enteignung, die bereits in vollem Gange ist. - Der Lawinen-Effekt:

Dies ist kein Einzelfall. In den kommenden 5 bis 6 Jahren laufen rund 80 weitere Bundesanleihen dieser Art aus. Es rollt eine Lawine an stetig steigenden Zinskosten auf uns zu, die den Handlungsspielraum des Staates massiv einschränken und zukünftige Generationen belasten wird. - Die Kosten-Explosion ist bereits da: Die Zinsbelastung für unsere Staatsschulden ist in den letzten fünf Jahren bereits von 3,9 Milliarden auf fast 40 Milliarden Euro gestiegen. Das ist keine graduelle Steigerung mehr, das ist eine Explosion um den Faktor 10! Diese Entwicklung wird in der öffentlichen Debatte kaum thematisiert.

- Die 100-Milliarden-Prognose: Der Bund der Steuerzahler warnt eindringlich, dass die jährliche Zinsbelastung bei der aktuellen Entwicklung bis zum Jahr 2030 auf 100 Milliarden Euro ansteigen könnte. Unser Bundeskanzler hat es selbst formuliert: „Der Staat, das sind wir alle.“ Das bedeutet im Klartext: Wir alle werden für diese Schuldenpolitik zahlen – sei es durch höhere Steuern, neue Abgaben oder eine schleichende Enteignung durch Inflation.

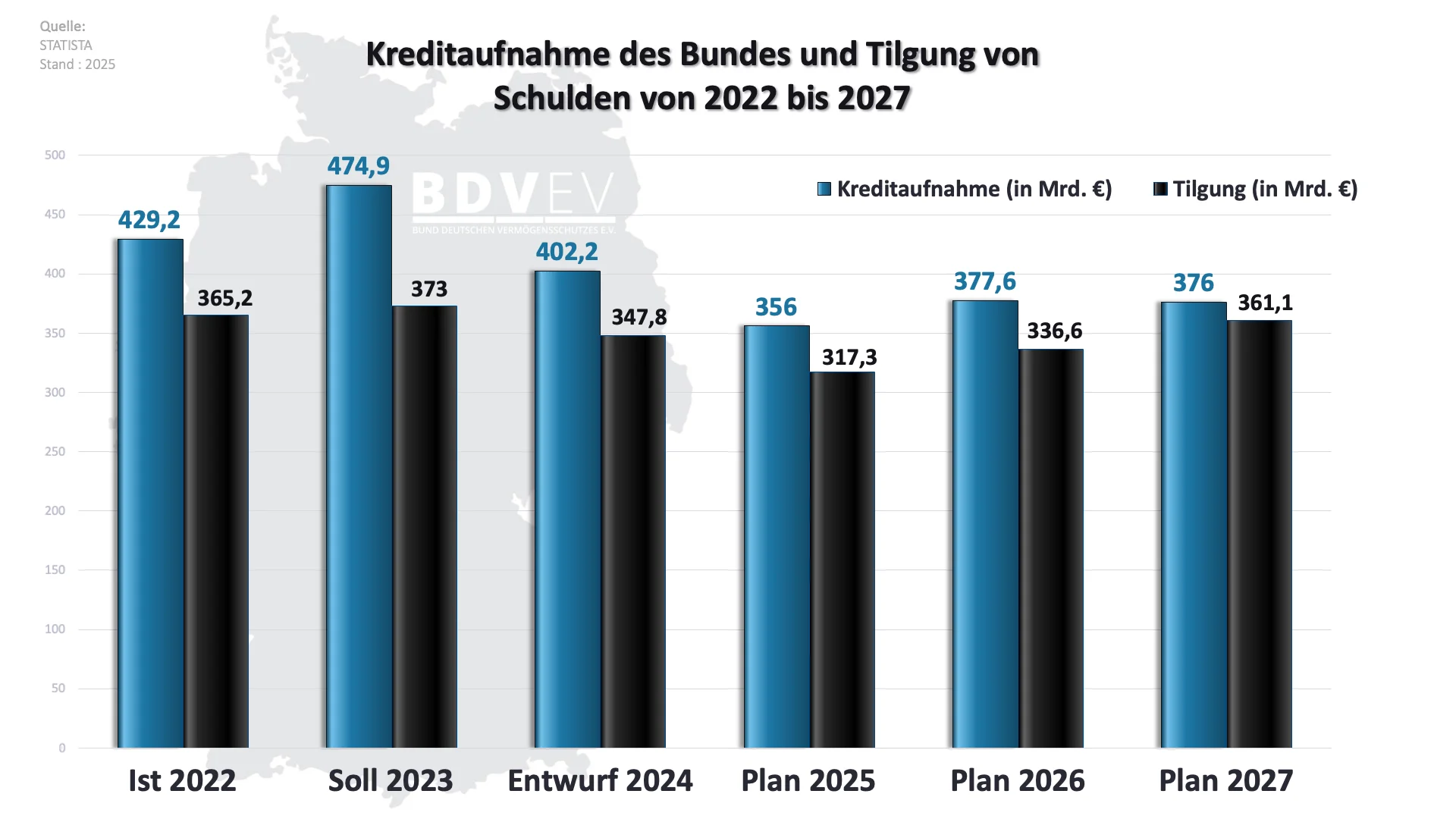

Neuverschuldung erklärt: Der entscheidende Punkt, warum die hohe Tilgung das Problem verschärft.

- Die Bruttokreditaufnahme (die blauen Balken): Das ist die Gesamtsumme, die der Staat in einem Jahr an neuen Krediten aufnehmen muss. Für 2023 sind das die von Ihnen genannten 474,9 Milliarden Euro. Das ist eine gewaltige Summe an frischem Kapital, das der Markt bereitstellen muss.

- Die Tilgung (die schwarzen Balken): Das ist der Betrag an alten, auslaufenden Krediten, den der Staat im selben Jahr zurückzahlen muss. Hier liegen wir 2023 bei 373 Milliarden Euro.

Refinanzierung der Staatsschulden und die damit verbundene Schuldenexplosion in Deutschland

Auf den ersten Blick könnte man denken: „Es wird doch fast so viel getilgt, wie aufgenommen wird.“ Aber genau hier liegt der Kern meiner Analyse und der Haken, den viele übersehen:

Ein Großteil der 474,9 Milliarden Euro an neuen Krediten wird aufgenommen, um die 373 Milliarden Euro an alten Schulden überhaupt erst zurückzahlen zu können. Diesen Vorgang nennt man Refinanzierung.

Und genau das ist die „Zins-Falle“, über die ich im Video spreche:

- Die 373 Milliarden Euro an alten Schulden, die getilgt werden, stammen aus einer Zeit mit extrem niedrigen Zinsen (oft nahe 0 %).

- Die neuen Kredite, die zur Tilgung aufgenommen werden, müssen aber zu den aktuellen, deutlich höheren Zinsen abgeschlossen werden.

- Im Klartext: Wir ersetzen „kostenlose“ Schulden durch sehr teure Schulden. Die hohe Tilgung von 373 Milliarden Euro ist also kein Zeichen der Stärke, sondern sie zeigt das gewaltige Ausmaß der Refinanzierung, die uns jetzt in die Zins-Falle zwingt.

- Obwohl also fast 400 Milliarden Euro getilgt werden, wächst der Schuldenberg 2023 trotzdem um weitere 101,9 Milliarden Euro (474,9 Mrd. minus 373 Mrd.). Und die Zinslast für die gesamten Schulden explodiert.

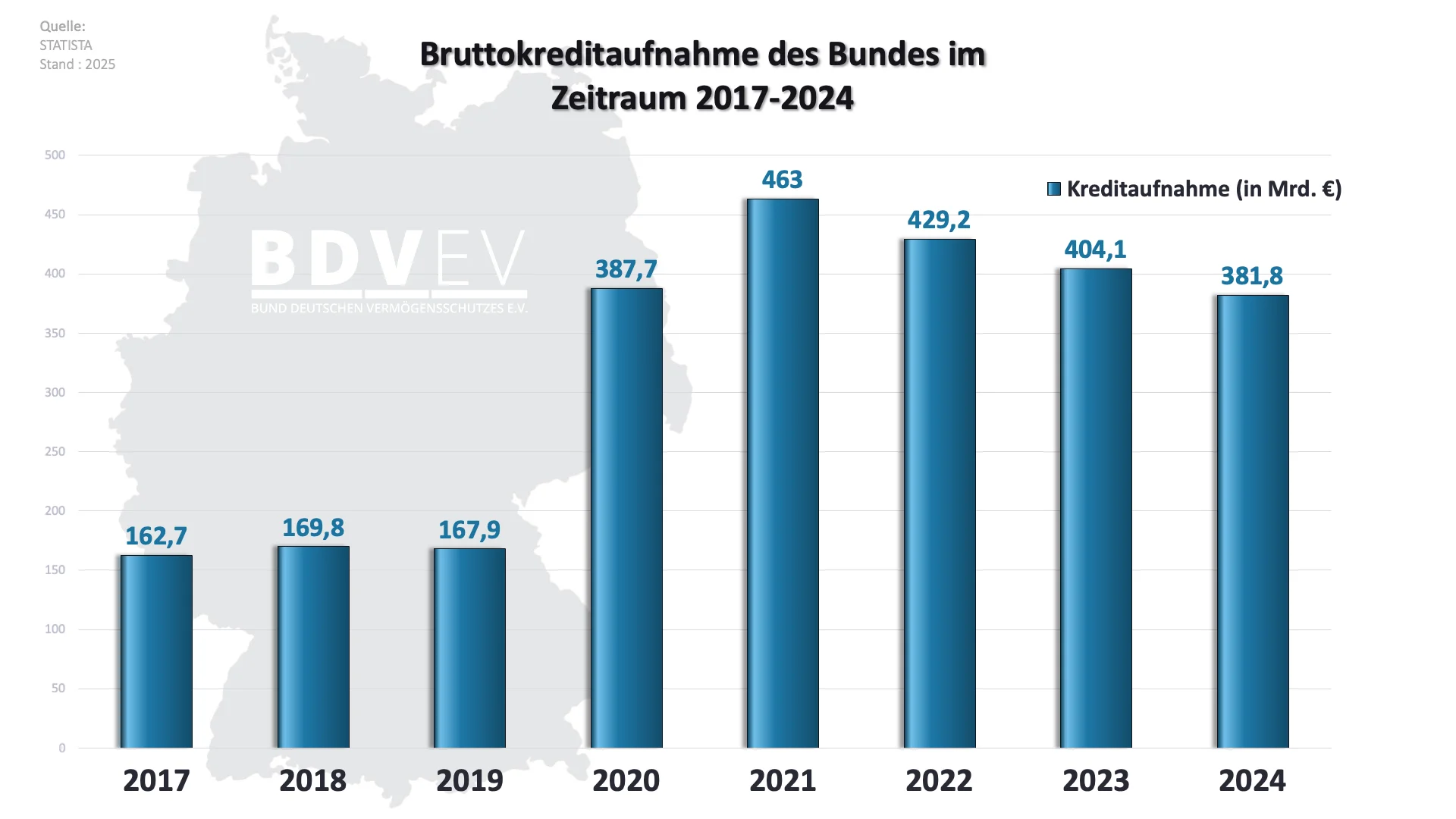

Meine Analyse: Die Schulden-Explosion in Zahlen – Die Entwicklung der Staatsverschuldung: Von 2020 bis 2024 mussten wir laut meiner Berechnung 2.065 Milliarden Euro (also über 2 Billionen Euro) an neuen Krediten aufnehmen, um unser System zu finanzieren. Genau diese Explosion der Schuldenaufnahme ist der Grund, warum die aktuelle Zinswende so gefährlich ist. Jede einzelne dieser 2.065 Milliarden muss in Zukunft zu deutlich höheren Zinsen refinanziert werden, was die Zins-Falle zuschnappen lässt und eine massive Belastung für uns alle darstellt.

Wer zahlt für die Folgen der Staatsverschuldung? Die Zinsbelastung des Bundeshaushalt und die Gefahr für Ihr Vermögen.

Wie ich im Video detailliert aufzeige, belegen die Zahlen der Bruttokreditaufnahme einen dramatischen Bruch in der Finanzpolitik Deutschlands. Wir sprechen hier von einem negativen Allzeithoch – ein Rekord an neuen Schulden, der alles andere als positiv ist.

- Die Vorkrisenjahre (2015-2019)

Im Zeitraum von 2015 bis 2019, also in den fünf Jahren vor den großen Krisen, summierte sich die gesamte Bruttokreditaufnahme auf 860 Milliarden Euro. Das war die damalige finanzpolitische Realität. - Die Krisenjahre (2020-2024)

Vergleichen wir das mit den darauffolgenden fünf Jahren: Von 2020 bis 2024 mussten wir laut meiner Berechnung 2.065 Milliarden Euro (also über 2 Billionen Euro) an neuen Krediten aufnehmen, um unser System zu finanzieren. - Das Fazit: Eine Verdreifachung der Schuldenaufnahme

Stellt man diese beiden Zeiträume direkt gegenüber, ist das Ergebnis alarmierend: Die Summe der neu aufgenommenen Kredite hat sich mehr als verdoppelt, sie hat sich fast verdreifacht. - Genau diese Explosion der Schuldenaufnahme ist der Grund, warum die aktuelle Zinswende so gefährlich ist. Jede einzelne dieser 2.065 Milliarden muss in Zukunft zu deutlich höheren Zinsen refinanziert werden, was die Zins-Falle zuschnappen lässt und eine massive Belastung für uns alle darstellt.

Mein Fazit: Die Schulden-Verdreifachung ist die Lunte am Pulverfass der Zins-Falle

Die Zahlen belegen unmissverständlich: Innerhalb weniger Jahre hat sich die Neuverschuldung des Bundes fast verdreifacht und ein historisches Rekordniveau erreicht. Diese gigantische Schuldenlast trifft nun auf eine Welt mit spürbar höheren Zinsen, was die Refinanzierung zu einer unkalkulierbaren Belastung für die Zukunft macht. Jeder neue Euro an Zinsen für diesen Schuldenberg engt den staatlichen Handlungsspielraum weiter ein und erhöht den Druck auf uns alle – sei es durch höhere Steuern, Inflation oder den Abbau von Leistungen.